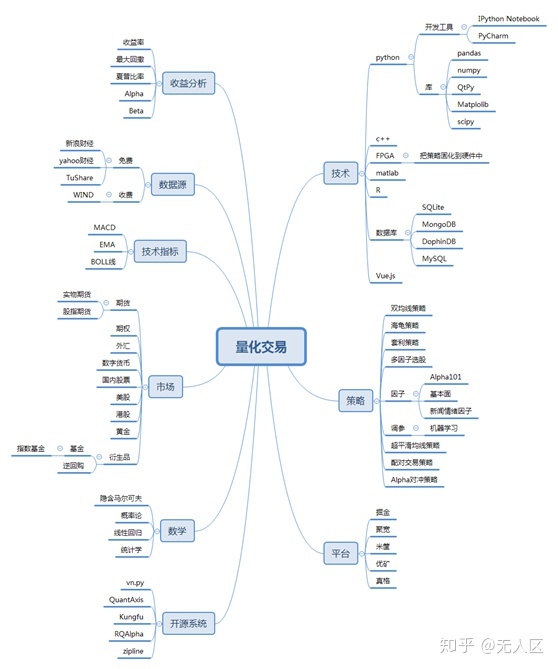

量化入门的知识结构

量化交易指的是借助数学和计算机等技术,对市场的数据和行情进行深入分析,以系统化的方式进行交易。量化交易通常应用于股票、期货、外汇等金融市场。

以下是量化交易入门的几个基本步骤:

选择交易策略

选择适合自己的交易策略,可以是趋势跟踪、均值回归、价值投资等。

选择量化交易策略需要考虑以下几个方面:

-

数据源和质量:选择可靠的数据源,保证数据的质量和准确性,可以通过数据挖掘和分析等方式获取有价值的信息。

-

策略类型和风险:选择合适的交易策略类型,比如趋势跟随、均值回归、套利等。同时,需要考虑策略的风险,不能盲目追求高收益而忽略风险控制。

-

回测和验证:选择合适的回测和验证方法,对策略进行测试和验证,判断其是否具有可执行性和稳定性。

-

技术实现和成本:选择适合自己的技术实现方式,比如Python、R语言等工具。同时,需要考虑交易成本、数据成本等实际成本。

-

市场条件和情况:选择适应当前市场条件的策略,不能一味地追求高收益而忽略市场风险。

收集数据

使用数据获取工具,获取相应的市场数据,如历史股价、成交量等。

获得量化交易数据的方法如下:

-

使用交易所提供的API接口:许多交易所提供了API接口,可以通过API获取历史交易数据、市场深度等数据。一些知名的交易所,如Binance和OKEx,通过其API可以获取丰富的历史交易数据和市场深度数据等。

-

使用第三方数据提供商:许多第三方数据提供商如Quandl、AlphaVantage和Tradingview等,提供各种市场数据和历史价格数据。

-

自行获取数据:一些初创公司或个人量化交易者,采用自采集市场数据的方式。这种方法需要自行开发爬虫,并从交易所页面中提取所需数据。这也需要频繁的维护和更新,因为交易所的API往往会在不同时间更新,可能会导致爬虫失效。

数据清洗

对获取到的数据进行清洗和处理,消除不准确、局部或不必要的数据。

数据清洗的步骤如下:

- 确定数据清洗目的和清洗范围:需要明确对哪些数据进行清洗,以及清洗的目的是什么,方便后续的操作。

- 导入数据:将需要清洗的数据导入数据清洗软件或工具中。

- 数据筛选:筛选掉缺失值、异常值和错误值,比如重复数据、不合规数据等。

- 数据转换:将不一致、不规范、重复或错误的数据进行统一格式处理,比如大小写字母的统一、时间格式的转换等。

- 标准化数据:将数据的度量尺度进行标准化处理,比如对数据进行最小-最大缩放或 Z-score 标准化。

- 数据格式化:将数据的格式进行统一,比如日期、字符串、数值等。

- 数据集成:将多个数据源的数据进行整合,将其转换为统一的数据格式,以方便后续的操作。

- 数据分类:将数据按照不同的分类进行归类,以便于后续的分析工作。

- 数据过滤:过滤掉不需要的数据和噪声数据,以便于后续的分析工作。

- 数据质量评估:对清洗后的数据进行质量评估,以确保数据的准确性、完整性和一致性,以及避免后续分析时的数据偏差。

- 数据存储:将清洗后的数据存储到合适的数据仓库或数据集中,以便于后续分析使用。

在数据清洗过程中,需要注意以下几个方面:

-

数据样本的选择要有代表性。

-

数据清洗的目的和范围要明确,以便于后续的操作和分析。

-

清洗的过程要记录清晰,便于后续查询和复查。

-

清洗的操作要规范,以确保数据清洗的准确性、有效性和一致性。

-

清洗后的数据要进行验证和评估,以确保数据的可靠性和有效性。

建立模型

使用机器学习或深度学习算法,构建量化交易模型,对市场进行预测和分析。

建立量化交易模型需要进行以下步骤:

-

收集数据:首先需要收集市场相关的数据,例如历史价格、成交量、财务指标等,并将这些数据整理成结构化的数据表格。

-

确定策略:在收集到数据后,需要确定交易策略,例如技术分析、基本面分析、量化分析等。确定策略需要考虑因素包括市场行情、投资目标、风险偏好等。

-

建立数学模型:根据选定的策略,需要建立相应的数学模型,包括统计模型、机器学习模型等。这些模型可以帮助我们分析大量的数据,并从中发现相关规律。

-

模型验证:建立好数学模型后,需要对模型进行验证,包括回测实验、交叉验证等。通过验证可以得出模型的有效性、可信度等相关指标,并进行优化。

-

实际应用:建立好模型后,需要考虑实际应用的问题,例如交易品种、交易规则、交易成本等。需要进行实盘测试,并根据实际情况进行调整和修正。

总之,建立量化交易模型需要一个较为系统化的流程和严格的方法论,且需要结合具体情况进行调整和实际应用。

回测和优化

使用历史数据进行回测,评估交易策略的有效性和可行性,同时对交易策略进行优化。

-

调整策略参数:量化交易策略通常涉及多种参数,如移动平均线的天数、RSI的阈值等。通过更改策略的参数,可以优化策略的执行效果。可以使用回测工具进行参数优化,通过比较不同参数组合的结果,找到最佳的参数组合。

-

添加过滤器:根据市场的特定条件,添加额外的过滤器可以帮助提高策略的性能。例如,添加一个基于市场波动的过滤器可以减少策略在低波动市场下的交易数量。

-

探索新的市场:尝试在不同的市场中应用策略,可能会发现一些新的机会。选择与策略最匹配的市场,可以提高策略的执行效果。

-

观察竞争策略:监视竞争对手的交易策略,可以获得适当的灵感,并发现一些新的方法。可以从竞争对手的策略中学习,并适应自己的策略。

-

持续性地测试策略:即使策略在一段时间内表现良好,也需要持续测试策略的有效性。定期回顾和识别策略的弱点,进行调整和改进。

实盘交易

在实盘交易前,应先进行模拟交易验证交易策略的稳定性和可行性。

总之,量化交易需要掌握基础的金融和计算机知识,多阅读相关的书籍和论文,不断学习和实践,才能逐步掌握量化交易的技能和方法。

quant roadmap

quantitative vs tradition

- | quantitative | tradition --|--|-- people | James Simons | Warren Buffett analysis method | model | knowledge + wisdom cycle | short | long targets | many | few Risk | Risk control system | wisdom